Mgr. Ing. Tomáš Janeček

právník a hypoteční specialista s 20letou praxí

Než se pustíme do rozhazování rukama a divokého pobíhání kolem pojďme si osvěžit paměť trochou historie. Naposledy byla základní repo sazba (úroková sazba za niž si komerční banky půjčují od ČNB) na úrovni 1,5 %, stejně jako dnes, v září 2018:

| Datum zvýšení repo sazby | Výše repo sazby |

|---|---|

| 27.9.2018 | 1,50 |

| 2.11.2018 | 1,75 |

| 3.5.2019 | 2,00 |

| 7.2.2020 | 2,25 |

| 17.3.2020 | 1,75 |

| 27.3.2020 | 1,00 |

| 11.5.2020 | 0,25 |

| 24.6.2021 | 0,50 |

| 6.8.2021 | 0,75 |

| 1.10.2021 | 1,50 |

Zdroj: https://www.cnb.cz/cs/casto-kladene-dotazy/Jak-se-vyvijela-dvoutydenni-repo-sazba-CNB/.

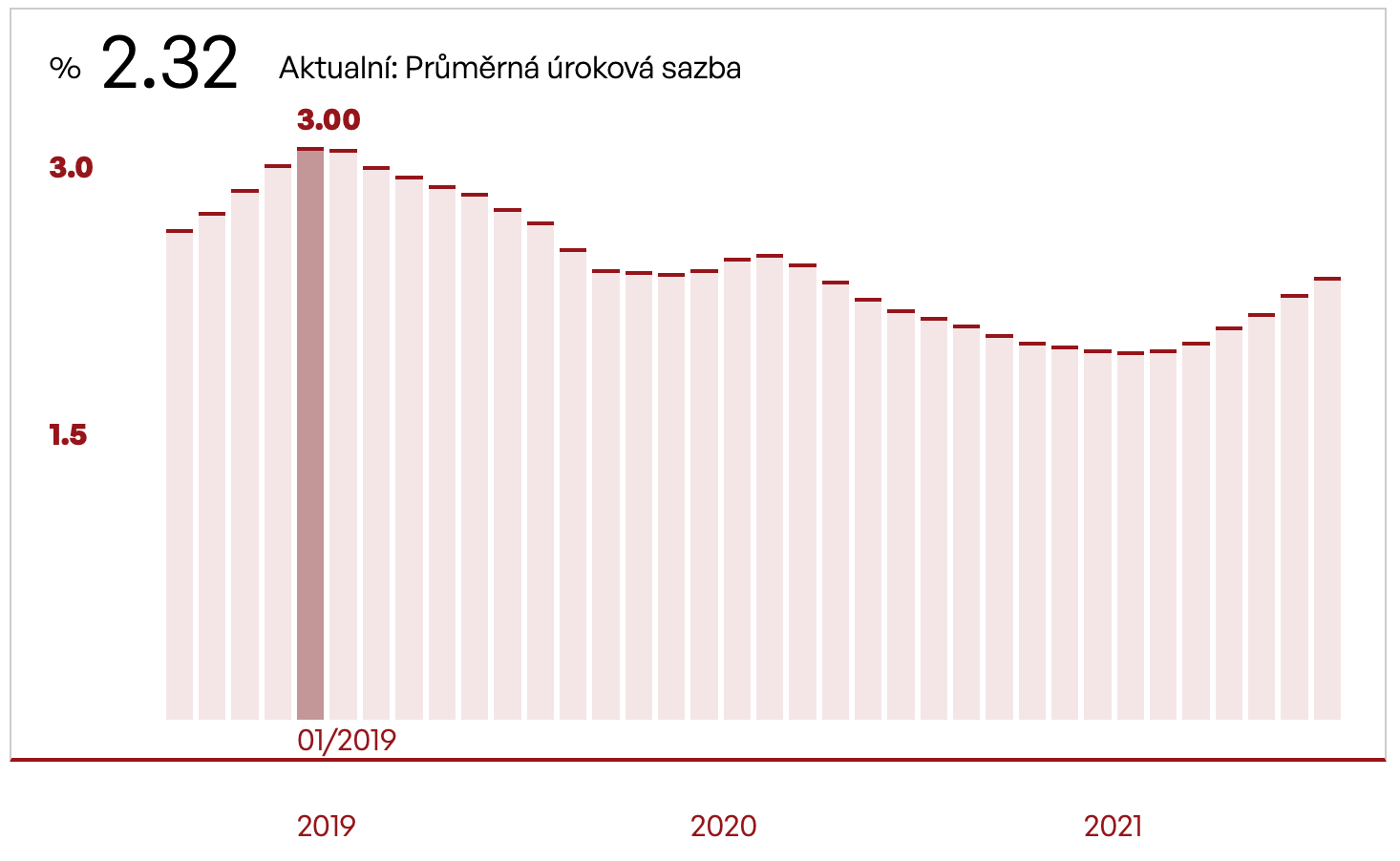

Jaký to mělo následně vliv na úroky hypoték? Došlo k postupnému zvýšení úrokových sazeb až na cca 3 %:

Zdroj: https://www.hypoindex.cz/hypoindex-vyvoj/#graf00

Lze tedy odvodit, že dojde k podobnému nárůstu sazeb hypoték, ovšem otázkou bude kdy a kde se růst zastaví?

Přikláním se k názoru, jaký vyslovil pan Lobotka ve svém článku Pět překvapení po zasedání ČNB, kdy předpovídá nárůst o cca 1,5 %.

Tím bychom se dostali při dnešním průměru na úroveň 3,8 %. Samozřejmě musíme počítat s jedním zásadním korektivem, a to je konkurence.

Totiž pokud se pozorně podíváme na tabulku výše, tak zjistíme, že ČNB zvyšovala repo sazbu postupně až na úroveň 2,25 % v únoru 2020, ovšem úroky hypoték současně postupně klesaly až do února 2021.

Pokud vezmeme v potaz nějakou rozumnou míru korekce díky konkurenci současně s očekávaným nárůstem sazeb hypoték můžeme se selským rozumem dostat na průměrný úrok 3,4-3,5 %.

To dnes ale není nic neobvyklého, protože to již dnes nabízí banky u 90 % hypotéky. Samozřejmě se jedná o chvost závodního pole, nejnižší 90tka startuje na 2,69 %.

Například u 90 % hypotéky ve výši 4 500 000 Kč, se splatností 30 let, úrokem 3,44 % pro 3letý fix je měsíční splátka 20 057 Kč.

Aktuální sazby hypoték můžete sledovat v naší pravidelně aktualizované hypoteční kalkulačce, kde naleznete kromě základních sazeb také VIP sazby a sazby pro developerské projekty.

Srovnáme-li tuto splátku s nájmem 3 pokojového bytu v Brně jsme spolu se službami na stejné úrovni.

Ponechávám plně na ctěném obecenstvu, zdali lze a v jaké kvalitě pořídit 3+kk, zdali 4 500 000 Kč je málo, nebo moc. Záleží na lokalitě, hysterii v podobě čím dál tím více „oblíbených“ aukcí apod.

Smyslem článku bylo ukázat, že růstem sazeb hypoték, jak říkala moje babička, se svět nezbortí. Řešit vlastní bydlení má smysl v jakékoliv době a kupříkladu já jsem měl svoji první hypotéku za „skvělých“ 4,19 %. Chcete vědět, kolik byste platili po zvýšení úrokových sazbě? Kontaktujte mě již teď.

Váš dotaz.

Mgr. Ing. Tomáš Janeček

právník a hypoteční specialista s 20letou praxí