Uvažujete o hypotéce? Nevíte, jestli na ni dosáhnete? Dříve to šlo zjistit snadno. Příjmy mínus splátky úvěrů a pokud zbyla nějaká rezerva, hypotéka byla vaše. Od října 2018 musí banky navíc sledovat dva nové ukazatele DSTI a DTI. Co to je vč. příkladů zjistíte v tomto článku. Nebo si jej jednoduše poslechněte.

Přátelé, mně ty zkratky prostě nejdou. Proto se nebudu snažit ani vyslovovat, její celý název. Místo toho vám srozumitelně vysvětlím, oč se jedná.

Je to poměr všech splátek, co dnes splácíte, ale pozor, musíte sem započítat i plánovanou hypotéku třeba na dům, k vašemu čistému měsíčnímu příjmu. Tento poměr nesmí být však vyšší jak 45 %. Jenže takhle jednoduché to rozhodně není.

Buďte v klidu, určitě vás nebudu učit počítat 45 % z vašeho příjmu. Jde o jinou věc. Banky to budou počítat z vašeho disponibilního příjmu. Vezmou vaši čistou mzdu mínus stávající splátky, a pozor, mínus nová splátka úvěru zvýšená o zhruba 20 %!

Některé banky dokonce počítají svoje částky životních minim pro každou osobu v domácnosti, které pak dávají také do výdajů.

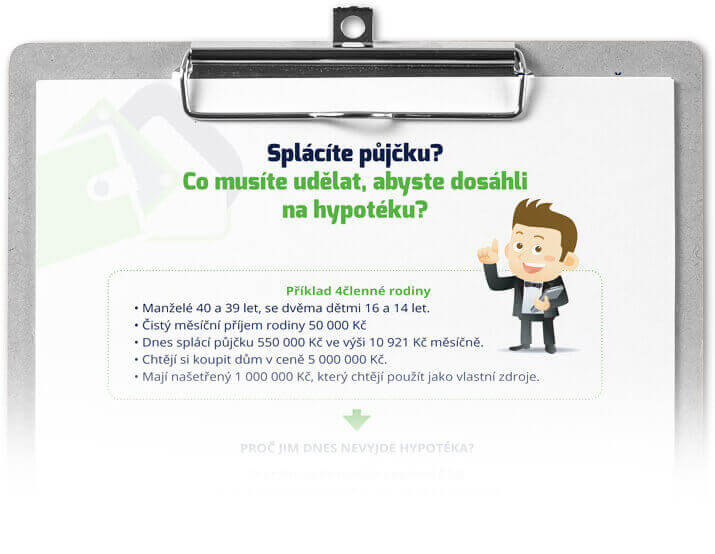

Při psaní tohoto článku jsem řešil hypotéku na koupi bytu v Ostravě. Zadání jsem samozřejmě trochu pozměnil. Tedy obrátila se na mne klientka, samoživitelka se dvěma dětmi. Chce koupit byt za 2 000 000 Kč a našetřeno má 200 000 Kč.

Budeme tedy řešit 90 % hypotéku, ve výši 1 800 000 Kč, se splatností 30 let, úrokem 2,99 % a splátkou 7 579 Kč. Klientka má mzdu 27 500 Kč čistého a k tomu splácí půjčku 4 384 Kč měsíčně.

Protože aby hypotéku dostala musí být všechny její splátky ve výši necelých 11 000 Kč. To jsem si nevymyslel, to říká nová kalkulačka s DSTI.

Nicméně díky půjčce by byly všechny splátky o více jak 1 000 Kč měsíčně vyšší, takže by hypotéku nedostala. Jak to vyřešit?

Logicky nás napadne refinancování půjčky. Jenže. Půjčka je s úrokem 6,0 %, splácela by ji 7 let a přeplatila celkem 71 115 Kč. Nižší měsíční splátku dostanete jen na úkor delší doby splatnosti, což znamená, že splácíte déle a přeplatíte více.

Takže sice dostaneme měsíční splátku půjčky po refinancování na úroveň 3 315 Kč, dokonce s úrokem 5,9 %, ale aby nám vyšla hypotéka, musíme natáhnout splatnost na 10 let.

Co to znamená? Že klienta díky tomu zaplatí navíc 99 000 Kč. A to považuji za hloupost, ale nedá se nic dělat.

Nechte si to spočítat zdarma.

Je to celková výše všech úvěrů, které nesmí překročit 9násobek vašeho čistého ročního příjmu. U klientky toto hravě plníme, protože 27 500 Kč x 12 x 9 = 2 970 000. Pokud od toho odečteme stávající půjčku 300 000 Kč, zbývá nám 2 670 000 Kč.

Uvažujete-li o hypotéce a nevíte, jestli vám bude stačit příjem, zkuste to se mnou nezávazně probrat. Navíc vám udělám zdarma aktuální porovnání bank. Stačí zavolat na +420 605 44 65 43, nebo napsat na tomas@hypotekyjanecek.cz. Těším se a na shledanou.

Váš dotaz.

Mgr. Ing. Tomáš Janeček

právník a hypoteční specialista s 20letou praxí